Gəlir

Gəlir — İstehsal olunan məhsulun, tikintinin və xidmətin satışından əldə olunan vəsaitlərə, məvacibə gəlir deyilir.

== Növləri ==

Gəlir dedikdə dövlətin, təşkilatların və ya əhalinin aşağıdakı gəlirləri başa düşülür:

Dövlət gəlirləri — vergilərin, rüsumların, ödənişlərin, xarici ticarət əməliyyatlarının, xarici kreditlərin, xarici yardımların yığılması yolu ilə dövlət tərəfindən əldə edilən və dövlət funksiyalarını həyata keçirmək üçün istifadə edilən gəlirlərdir.

Təşkilatın gəlirləri — iştirakçıların töhfələri istisna olmaqla, bu təşkilatın kapitalının artmasına səbəb olan aktivlərin (pul vəsaitlərinin, digər əmlakın) alınması və (və ya) öhdəliklərin (əmlak sahibləri) ödənilməsi nəticəsində iqtisadi mənfəətin artmasıdır . Təşkilatın adi fəaliyyətindən əldə edilən gəlir mal və xidmətlərin satışından əldə edilən gəlirdir.

Əhalinin gəlirləri — vətəndaşların, ailələrin və ev təsərrüfatlarının nağd pul formasında əldə etdikləri şəxsi gəlirləri. Bunlara aşağıdakılar daxildir: əmək haqqı, pensiya, təqaüd, müavinətlər, öz təsərrüfatlarında istehsal olunan məhsulların satışından əldə olunan gəlirlər, göstərilmiş xidmətlərə görə haqq şəklində nağd pul qəbzləri, qonorar, şəxsi əmlakın satışından, icarəyə verilməsindən əldə olunan gəlirlər.

Qanuni və qeyri-qanuni gəlirlər də mövcuddur:

qanuni gəlir — qanuni yolla əldə edilən gəlir;

qeyri-qanuni gəlir — qanunsuz yolla əldə edilən gəlir.

== Gəlirlərin ümumi anlayışı ==

Gəlir son dərəcə geniş tətbiqi olan bir termindir. Bu anlayış müxtəlif mənalarda istifadə olunur. Bu sözün ən ümumi mənası belədir — fəaliyyət nəticəsində vəsaitlərin, öhdəliklərin, maddi və qeyri-maddi dəyərlərin alınması.

Şəxsi birlik

Şəxsi birlik, sərhədləri, qanunları və maraqları fərqli olaraq qalarkən eyni monarxa malik olan iki və ya daha çox dövlətin toplusudur. Həqiqi birlik, şəxsi birliyin əksinə, müəyyən dərəcədə bir-biri ilə əlaqəli olan təsisçi dövlətləri, məsələn, bəzi məhdud hökumət institutlarını bölüşdürməklə əhatə edərdi. Şəxsi birlikdən fərqli olaraq, federasiya və unitar dövlətdə bütün üzv dövlətləri əhatə edən mərkəzi (federal) hökumət mövcuddur və özünüidarəetmə dərəcəsi ikisini fərqləndirir. Şəxsi birlikdə hökmdarın irsi monarx olmasına ehtiyac yoxdur.

Termini ilk dəfə alman hüquqşünası İohann Stefan Pütter 1760-cı ildə Elementa Iuris Publici Germanici (Alman Dövlət Qanununun Elementləri) kitabına daxil edərək istifadə etmişdir. Şəxsi birliklər bir neçə səbəbə görə yarana bilər, məsələn:

Sülalə birliyi, miras və s. vasitəsilə. Məsələn, Əbu Tahir Yəzid ibn Məhəmməd 917-ci ildən Layzanşah olmağına baxmayaraq, öz əmisinəvəsi Əli ibn Heysəmin ölümü ilə həm də Şirvanşah olmuşdu. Fransalı X Lüdovik Fransanı atasından, Navarranı isə anasından miras aldı

Dekolonizasiya vasitəsilə. Bəzi keçmiş koloniyalar müstəqil olduqdan sonra keçmiş müstəmləkəçi gücün monarxını özlərininki kimi saxlayırlar.

Şəxsi imza

İmza ya da Qol; bir adamın şəxsi yazılı işarətidir.

Saxtalaşdırılmaya dözümlü.

Təkrarlanmayan.

İdentifikasiyalı (imza adətən adı, soyadı və ya insanın təxəllüsünü xatırladır).

Yazılışın tezliyi.

Rəsm və ya digər sənət əsərindəki imza həmişə sənətin qiymətləndirilməsində mühüm element olub. Saxta imzalar bəzən rəsmin dəyərini artırmaq üçün əlavə edilir və ya onun orijinallığını dəstəkləmək üçün saxta rəsmə əlavə olunur. Bədnam hadisə, sənət saxtakarı Han van Meegeren tərəfindən hazırlanmış saxta "Emmausda şam yeməyi" üzərində Yohannes Vermeerin imzası idi. Lakin rəssamların imzalarının zamanla tez-tez dəyişməsi (xüsusən də pre-modern və modern dövrlərdə) məsələni çətinləşdirə bilər. Bəzi rəssamlar imzalarını saxtakarlığın qarşısına keçmək üçün sənətvari formada yaradırlar.

Şəxsi kitabxana

Şəxsi kitabxana — bir şəxs tərəfindən əsasən öz istifadəsi üçün yaradılmış kitabxana. Şəxsi kitabxanalar həcm etibarilə digər tip kitabxanalardan bir necə dəfə kiçik olur və kitabların çeşidi həmin şəxsi maraq dairəsi ilə məhdudlaşır.

Tarixdə məlum olan ilkin şəxsi kitabxanalar məbədlərin və elm mərkəzlərinin daxilində yerləşirdi. Şəxsi kitabxana sahibi olan şəxslər bir mənalı şəkildə yüksək təbəqənin nümayəndələri idilər. Tarixə məlum olan ilk şəxsi kitabxana Assuriya hökmdarı Aşşurbanipala aid olmuşdur. Nineviya şəhərində yerləşən həmin kitabxanada hökmdarı maraqlandıran müxtəlif tipli kitablar saxlanılırdı.

Şəxsi maliyyə

Şəxsi maliyyə və ya Məişət maliyyəsi — ev təsərrüfatlarının üzvlərinin maddiyyatını təmin etmək üçün zəruri olan vəsaitlərin və maliyyə aktivlərinin yaradılması və istifadəsi ilə bağlı münasibətlərin məcmusu.

İqtisadi nöqteyi-nəzərdən ev təsərrüfatı dedikdə, istehlak və toplanma üçün zəruri olan vəsaitlərin birgə formalaşdırılması və bölüşdürülməsi əsasında birgə iqtisadi qərarlar qəbul edən, daha çox qohumluq əlaqəsi olan (ailə) şəxslər qrupu başa düşülür. Ev təsərrüfatı müstəqil və müstəqil şəkildə öz büdcəsini formalaşdıran bir şəxsdən ibarət ola bilər. Bazar münasibətləri sistemində ev təsərrüfatı (nümayəndə üzvləri ilə təmsil olunur) aşağıdakı kimi çıxış edir:

mal və xidmətlərin alıcısı və istehlakçısı;

istehsal amillərinin tədarükçüsü (əmək, kapital);

alınan gəlirin bir hissəsini saxlamaqla vəsaitlərin akkumulyatoru;

müxtəlif maliyyə vasitəçiləri və institutları (banklar, sığorta şirkətləri, investisiya fondları və s.) üçün borc verən və ya borcalan;

büdcə vergi ödəyicisi.

Ev təsərrüfatına xas olan maliyyə münasibətləri daxili və xarici bölünə bilər.

Ev təsərrüfatının daxili maliyyə münasibətləri ev təsərrüfatı üçün ümumi olan pul vəsaitlərinin onun üzvləri arasında formalaşması və bölüşdürülməsi ilə bağlı ev təsərrüfatının iştirakçıları (üzvləri) arasında yaranan münasibətlərdir.

Maliyyə münasibətləri xarici olaraq təsnif edilir:

təsərrüfat üzvlərinin istehlak etdiyi əmtəə, iş və xidmətlər istehsal edən müəssisə və təşkilatlarla;

büdcə və büdcədənkənar fondların formalaşdırılması və istifadəsi üzrə dövlətlə;

kommersiya bankları ilə müxtəlif hesablarda saxlanılan vəsaitlərin müvəqqəti istifadəyə verilməsi, habelə borc vəsaitlərinin cəlb edilməsi (ev təsərrüfatları kreditor və bank borcalan kimi);

öz risklərinin sığortası ilə bağlı sığorta şirkətləri (sığortaçıları) ilə;

digər ev təsərrüfatları ilə.

işəgötürənlərlə

Ev təsərrüfatlarının maliyyəsi ümumi maliyyə funksiyaları ilə xarakterizə olunur:

paylanma;

nəzarət;

tənzimləyici;

investisiya

Nağd pul vəsaitlərinin formalaşması və istifadəsi ilə bağlı ev təsərrüfatlarının maliyyə qərarları qəbul edilir.

Müəyyən bir şərtlə deyə bilərik ki, ev təsərrüfatının öz balans hesabatı var ki, bu da onun aktivlərinin məcmusunu, yəni əmlakının pul və qeyri-pul formasında dəyərini və öhdəliklərini, yəni mənbələrini əks etdirir. bu aktivlərin formalaşması.

Şəxsi mülkiyyət

Xüsusi mülkiyyət, həmçinin şəxsi mülkiyyət və ya özəl mülkiyyət — hüquqi və fiziki şəxsin malik olduğu, nəzarət etdiyi, istifadə etdiyi, gəlir götürdüyü və sərəncan verdiyi torpaq, kapital və digər mülkiyyət. Həm daşınan, həm daşınmaz, həm də əqli mülkiyyət özəl mülkiyyət ola bilər. Onun dövlət mülkiyyətindən fərqi dövlətə, icmaya deyil, məhz konkret sahibə malik olmasıdır.

Şəxsi ad

Şəxsi ad (həmçinin sadəcə olaraq ad kimi tanınır) insan adının hissəsidir, potensial olaraq şəxsiyyəti müəyyən edir və həmin şəxsi qrupun digər üzvlərindən fərqləndirir (adətən ailə və ya qəbilədə) ümumi soyadı olanlar arasında. Şəxsi ad adətən doğum zamanı və ya ona yaxın, adətən yeni doğulmuş uşağın valideynləri tərəfindən verilən ada aiddir. Xristian adı vəftiz zamanı verilən ilk addır.

Qeyri-rəsmi situasiyalarda verilən adlar tez-tez tanış və dostcasına istifadə olunur. Daha rəsmi situasiyalarda şəxsin soyadından daha çox istifadə olunur. 'Ad əsasında' və 'ad şərtlərində olmaq' idiomları kiməsə öz adı ilə müraciət etmək üçün xas olan tanışlığı ifadə edir.

Bunun əksinə olaraq, soyad normal olaraq irsi alınır və birinin yaxın ailəsinin digər üzvləri ilə eyni olaraq. Regnal adlar və dini və ya monastır adları tac alan və ya dini ordenə girən şəxsə verilən xüsusi adlardır; belə bir şəxs adətən bu adla tanınır.

Şəxsi mülkiyət

Xüsusi mülkiyyət, həmçinin şəxsi mülkiyyət və ya özəl mülkiyyət — hüquqi və fiziki şəxsin malik olduğu, nəzarət etdiyi, istifadə etdiyi, gəlir götürdüyü və sərəncan verdiyi torpaq, kapital və digər mülkiyyət. Həm daşınan, həm daşınmaz, həm də əqli mülkiyyət özəl mülkiyyət ola bilər. Onun dövlət mülkiyyətindən fərqi dövlətə, icmaya deyil, məhz konkret sahibə malik olmasıdır.

Şəxsi tanrı

Şəxsi tanrı — qeyri-şəxsi qüvvə olaraq yox, bir şəxs kimi əlaqəli ola bilən tanrı.

İbrahimi dinlərin müqəddəs kitablarında tanrı şəxsi yaradıcı kimi təsvir edilir, birinci şəxslə danışır, qəzəb və qürur kimi duyğular göstərir, bəzən isə antropomorfik formada görünür. Məsələn, "Tövrat"da tanrı öz peyğəmbərləri ilə danışır və onlara nəsihət verir, iradəyə, emosiyalara (qəzəb, qəm və xoşbəxtlik kimi), niyyətə və insana xas olan digər xüsusiyyətlərə malik olaraq təsəvvür edilir. Tanrı ilə şəxsi münasibətlər, xristianlıqda olduğu kimi Ata və ya sufizmdə olduğu kimi Dost kimi insan münasibətləri kimi təsvir edilə bilər.

The Holy Spirit - A Person or Power?

Gəlir effekti

Gəlir effekti (ing. income effect) — mikroiqtisadiyyatda bir məhsulun qiymətindəki dəyişiklik istehlakçının gəlirinə (istehlak qabiliyyətinə) təsir etdikdə və bu, bu məhsula tələbin dəyişməsi ilə müşayiət olunan təsir.

== Tərifi ==

K.R. Makkonnell və S.L. Bryuya görə gəlir effekti məhsulun qiymətindəki dəyişikliyin istehlakçının gəlirinə (istehlakçı qabiliyyətinə) və istehlakçının alacağı məhsulun miqdarına təsiridir. Bir məhsulun qiymətinin aşağı düşməsi bu məhsulun alıcısının real gəlirinin artmasına səbəb olacaq. Müxtəlif malların, o cümlədən qiyməti aşağı salınan malların alış həcmi artdıqca alıcılıq qabiliyyəti artır.

Gəlir vergisi

Fiziki şəxslərin gəlir vergisi müəyyən şəxsin ümumi gəlirindən götürülür. Əsasən vergi ödəyən gəliri əldə etdikcə bu öhdəliyi yerinə yetirir. Vergi ilindən sonra isə kiçik dəyişikliklər baş verə bilər. Bu dəyişikliklər dövlətə ya verginin ödəyiciyinə köçürmələr, kim ki kifayət qədər pul ödəməyib; ya da artıq pulun verginin ödəyiciyinə qaytarılması ola bilər. Vergi sistemlər tez-tez vergi qoyula bilən ümumi gəliri azaltdıran güzəştlərə malikdilər. Bu bir gəlir mənbəsində itkiləri digər gəlir mənbəsində vergi güzəştlər ilə əvəz edə bilər. Misal üçün fond birjasında itkilər maaşlar üzrə vergilərin azaldılması ilə əvəz oluna bilər.

== Azərbaycanda gəlir vergisi ==

Rezident və qeyri-rezident fiziki şəxslər gəlir vergisinin ödəyiciləridirlər. Rezident vergi ödəyicisinin gəliri onun Azərbaycan Respublikasında və Azərbaycan Respublikasının hüdudlarından kənarda əldə etdiyi gəlirdən ibarətdir. Qeyri-rezident vergi ödəyicisinin gəliri onun Azərbaycan Respublikası mənbələrindən əldə etdiyi gəlirlərdən ibarətdir.

Əsas gəlir

Əsas gəlir, bəzən qeyd-şərtsiz əsas gəlir, təməl gəlir, və ya universal əsas gəlir kimi qeyd olunur — bir vasitə testi və ya iş tələbi olmadan əhalinin müəyyən hissəsinin bütün vətəndaşlarına çatdırılan dövri bir ödəmə üçün hökumət dövlət proqramı.

Əsas gəlir milli, regional və ya yerli formada həyata keçirilə bilər.

Real gəlir

Real gəlir — fərdlərin və ya dövlətlərin inflyasiya əsasında düzəlişlər edildikdən sonra əldə alınan gəlirləri. Bu, nominal gəlirin qiymət səviyyəsinə bölünməsi ilə hesablanır. Real gəlir və real ÜDM kimi real dəyişənlər fiziki vahidlərlə, nominal gəlir və nominal ÜDM kimi nominal dəyişənlər isə pul vahidləri ilə ölçülür. Buna görə real gəlir rifahın daha faydalı göstəricisidir, çünki o, gəlirlə alına biləcək əmtəə və xidmətlərin miqdarını ölçür.

Diskont gəlir

Diskontlu qiymətli kağızın gəliri — diskontla alınmış qiymətli kağız üzrə faiz gəliri. Düsturla hesablanır

i

d

b

=

F

−

P

F

∗

t

y

t

{\displaystyle i_{db}={\frac {F-P}{F}}*{\frac {t_{y}}{t}}}

burada

F - qiymətli kağızın nominal dəyəri,

P - qiymətli kağızın alınması qiyməti,

ty - ildəki günlərin sayı,

t - ödəmə müddətinə qədər qalan vaxt və ya qiymətli kağızın saxlanma vaxtı.

== Haqqında ==

Diskontlu qiymətli kağız üzrə gəlir (diskont gəliri) ödəmə müddətinə qədər gəlirin hesablanması halında olduğu kimi qiymətli kağızın alış qiyməti ilə müqayisədə faiz gəlirini nominal dəyərlə ölçür.

Bu göstərici xəzinə vekselləri üzrə gəlirləri hesablamaq üçün istifadə olunur. İstifadəsi ödəmə üçün gəlir göstəricisindən daha sadə hesablama düsturu ilə əlaqələndirilir.

Diskont gəlir göstəricisi ABŞ Xəzinədarlığı istiqrazlarının ticarəti zamanı gəlirliliyin hesablanmasını sadələşdirdi. Bu düstur ticarət iştirakçıları arasında razılaşmanın nəticəsidir.

== Ədəbiyyat ==

Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями (PDF). М. 2000. 103–104.

Şəxsi ad (firon)

Şəxsi ad — Qədim Misirdə hökmdara anadan olarkən verilən ad, beş firon titulundan birincisi.

Adətən adın önündə "Ra oğlu" kəlməsi ördək ("za") və günəş ("Ra") heroqliflərilə göstərilir. İlk dəfə IV sülalə zamanında tətbiq edilmişdir. Bu da fironun günəş tanrısı Ranın nümayəndəsi olduğunu göstərir. Qadın fironlar üçün bu heroqliflər "Ra qızı" kimi interpretirasiya olunur. Ördək ("za") və günəş ("Ra") heroqliflərinin ardınca şəxsi ad kartuşun içində heroqliflərlə göstərilir.

Ümumi milli gəlir

Ümumi milli gəlir və ya ümumi milli məhsul (ing. gross national income (GNI), gross national product (GNP)) — iqtisadi əlaqələr nəticəsində yaranan (verilən və alınan) ilkin gəlirlərin saldosu nəzərə alınmaqla, rezident-vahidlər tərəfindən əldə edilən ilkin gəlirlərin cəmidir. Ümumi milli gəlir ÜDM-dən, başqa ölkələrə verilmiş və ya başqa ölkələrdən alınmış ilkin gəlirlər nəzərə alınmaqla hesablanır (əvvəllər ümumi milli gəlir ümumi milli məhsul adlanırdı).

G

N

I

=

G

D

P

+

Money flowing from foreign countries

−

Money flowing to foreign countries

{\displaystyle \mathrm {GNI} =\mathrm {GDP} +{\text{Money flowing from foreign countries}}-{\text{Money flowing to foreign countries}}}

GNI — ÜMG

GDP — ÜDM

Money flowing from foreign countries — Xarici ölkələrdən pul axını

Money flowing to foreign countries — Xarici ölkələrə pul axını

Nominal, Atlas metodu — cari milyonlarla ABŞ dolları ilə (ilk 15)

AQP – milyonlarla beynəlxalq dollar (top 15)

Ümumi Milli Məhsul (ÜMM), ölkə vətəndaşlarının təmin etdiyi əməyin və əmlakın bir ildə istehsal etdiyi bütün mal və xidmətlərin bazar dəyəridir. Ümumi daxili məhsuldan (ÜDM), istehsalın coğrafi mövqeyinə əsasən istehsalın müəyyənləşdirilməsindən fərqli olaraq, ÜDM, əmlakın yerləşdiyi əraziyə görə paylanmış istehsalı göstərir. Əslində, gəliri mülk və yaşayış yerinə görə hesablayır, buna görə də adı daha az anlaşılmaz ümumi milli gəlirdir.

ÜMG, ÜDM-yə və rezidentlərin xarici investisiyalardan qazandıqları bütün gəlirlərə, xarici rezidentlər tərəfindən daxili iqtisadiyyatda qazandıqları gəlirlərə bərabər olan bir iqtisadi statistikadır.

GSMH texniki sənət səviyyəsinin keyfiyyətcə yaxşılaşması (məsələn, kompüterdə işləmə sürətinin artması) ilə malların kəmiyyət artımı (məsələn, istehsal olunan kompüterlərin sayı) arasında fərq qoymur və hər ikisini “iqtisadi artım” ın formaları kimi qəbul edir.

Bir ölkənin kapitalı və ya işçi qüvvəsi sərhədlərindən kənarda istifadə edildikdə və ya xarici bir firma öz ərazisində fəaliyyət göstərdikdə, ÜDM və ÜDM ümumi məhsulun fərqli göstəricilərini verə bilər. Məsələn, 2009-cu ildə ABŞ ÜMG 14.119 trilyon dollar, ÜMM isə 14.265 trilyon dollar olaraq qiymətləndirdi .

Daxili gəlir dərəcəsi

Daxili gəlir dərəcəsi (daxili gəlir rentabelliyi, daxili gəlir nisbəti ing. internal rate of return, IRR) — gələcək pul vəsaitlərinin cari dəyərini və ilkin investisiyanın dəyərini bərabərləşdirən faiz dərəcəsi, xalis cari dəyər (NPV) 0-dır. NPV bu günə diskont edilmiş pul vəsaitlərinin hərəkəti əsasında hesablanır.

== Tərifi ==

Kanadalı professor Entoni Atkinsona görə, daxili gəlir dərəcəsi investisiyadan gözlənilən faktiki gəlir dərəcəsinin dəyəridir.

CF ödəniş axını üçün, burada

C

F

t

{\displaystyle CF_{t}}

t

{\displaystyle t}

ildən sonrakı ödənişdir (

t

=

1

,

.

.

.

,

N

{\displaystyle t=1,...,N}

) və

I

C

=

−

C

F

0

{\displaystyle IC=-CF_{0}}

məbləğində ilkin investisiya, daxili gəlir dərəcəsi

I

R

R

{\displaystyle IRR}

ifadəsindən hesablanır:

N

P

V

=

−

I

C

+

∑

t

=

1

N

C

F

t

(

1

+

I

R

R

)

t

=

0

{\displaystyle NPV=-IC+\sum _{t=1}^{N}{\frac {CF_{t}}{(1+IRR)^{t}}}=0}

və ya

I

C

=

∑

t

=

1

N

C

F

t

(

1

+

I

R

R

)

t

{\displaystyle IC=\sum _{t=1}^{N}{\frac {CF_{t}}{(1+IRR)^{t}}}}

Elektron cədvəllərdə maliyyə funksiyalarına daxili gəlir dərəcəsini hesablamaq funksiyası daxildir. OpenOffice.org Calc daxili gəlir dərəcəsini hesablamaq üçün IRR funksiyasından istifadə edir. Microsoft Excel və ya OpenOffice.org Calc-də Məqsəd Axtarış seçimindən istifadə edərək IRR-ni təyin etmək mümkündür.

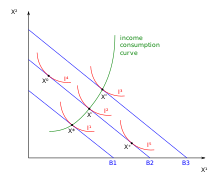

Gəlir-istehlak əyrisi

Gəlir-istehlak əyrisi — bir əmtəənin ucuzlaşması nəticəsində, real pul artır və bunun nəticəsində qalan pulun başqa bir əmtəəyə yönəldilməsidir.

İqtisadiyyatda gəlir effekti real gəlirin dəyişməsi nəticəsində istehlakın dəyişməsi kimi müəyyən edilə bilər. Bu gəlir dəyişikliyi iki mənbədən birindən yarana bilər: xarici mənbələrdən və ya pulun xərcləndiyi malın qiymətində azalma (və ya artım) ilə sərbəst buraxılan (və ya hopdurulmuş) gəlirdən. Mövcud gəlirdə əvvəlki dəyişikliyin təsiri bu məqalənin qalan hissəsində müzakirə olunan gəlir-istehlak əyrisi ilə təsvir edilir, qiymətin aşağı düşməsi ilə mövcud gəlirin azad edilməsinin təsiri isə onun müşayiətedici təsiri ilə birlikdə müzakirə edilir. Məsələn, əgər istehlakçı öz gəlirinin yarısını təkcə çörəyə xərcləyirsə, çörəyin qiymətinin əlli faiz ucuzlaşması onun istifadəsində olan pulu həmin məbləğdə xərcləyə biləcəyi qədər artıracaq, yəni eyni məbləğə daha çox çörək və ya başqa bir şey ala biləcək.

İstehlakçının üstünlükləri, pul gəlirləri və qiymətləri istehlakçının optimallaşdırılması probleminin həllində mühüm rol oynayır (büdcə məhdudiyyəti şəraitində onların faydalılığını maksimuma çatdırmaq üçün müxtəlif malların nə qədər istehlak ediləcəyini seçmək). İstehlakçı davranışının müqayisəli statikası ekzogen və ya müstəqil dəyişənlərdəki dəyişikliklərin (xüsusilə istehlakçıların qiymətləri və pul gəlirləri) endogen və ya asılı dəyişənlərin (istehlakçının mallara tələbləri) seçilmiş qiymətlərinə təsirini araşdırır. İstehlakçının gəliri sabit saxlanılan qiymətlərlə artdıqda, istehlakçının seçdiyi optimal paket, onlar üçün mövcud olan mümkün dəst dəyişdikcə dəyişir. Gəlir-istehlak əyrisi gəlir artdıqca büdcə məhdudiyyətini kənara çıxararaq qiymətlər sabit saxlanılmaqla, müxtəlif büdcə məhdudiyyətləri xətləri ilə laqeydlik əyrilərinin toxunma nöqtələrinin məcmusudur.

== İstehlakçı nəzəriyyəsi ==

Gəlir effekti alıcılıq qabiliyyətinin dəyişməsi ilə müşahidə olunan bir hadisədir.

Şəxsi alıcı (film, 2016)

Şəxsi alıcı (ing. - Personal shopper) - 2016-cı il istehsalı olan psixoloji gerilim-dram filmi. Parisdə bir məşhur üçün alış-veriş edən və ölən əkiz qardaşı ilə əlaqə qurmaq istəyən amerikan bir qadının başına glənlərdən bəhs edən film.

Bahar gəlir (film, 1965)

Bahar gəlir qısametrajlı sənədli televiziya filmi rejissor Arif Babayev tərəfindən 1965-ci ildə çəkilmişdir. Azərbaycan Televiziyasında istehsal edilmişdir. 1965-ci ilin baharı haqqında lirik filmdir.

== Məzmun ==

1965-ci ilin baharı haqqında lirik filmdir.

Dünyaya İnsan Gəlir (1976)

== Məzmun ==

Filmdə ölkəmizin balaca vətəndaşlarına göstərilən qayğıdan, dünyaya gəldiyi ilk gündən diqqət və məhəbətlə əhatə olunmalarından, Azərbaycan Respublikasının əməkdar həkimi, Sosialist Əməyi Qəhrəmanı, Krupskaya adına doğum evinin baş həkimi Şamama Ələsgərovadan söhbət açılır.

== Filmin heyəti ==

=== Film üzərində işləyənlər ===

Rejissor: Xamiz Muradov

Ssenari müəllifi: Rəfiqə Hüseynova

Səs operatoru: Şamil Kərimov

== Mənbə ==

Azərbaycan Respublikası Mədəniyyət Nazirliyi. C.Cabbarlı adına "Azərbaycanfilm" kinostudiyası. Aydın Kazımzadə. Bizim "Azərbaycanfilm". 1923-2003-cü illər. Bakı: Mütərcim, 2004.- səh. 377.

Türklər gəlir: Ədalətin qılıncı

Türklər gəlir: Ədalətin qılıncı (türk. Türkler Geliyor: Adaletin Kılıcı) — ssenaristi və prodüseri Mehmed Bozdağ, rejissoru isə Kamil Aydın olan Bozdağ Film imzalı tarixi türk filmi. Film, XV əsrdə (1450-ci illərdə) Fateh Sultan Mehmetin Lazar Brankoviçin zülmünə son qoymaq üçün göndərdiyi Axıncıların əhvalatını anladır.

ABŞ-də gəlir bərabərsizliyi

Amerika Birləşmiş Ştatlarında gəlir bərabərsizliyi XX əsrin əvvəllərindən bəri aparılan ölçmələrdə qeyri-müntəzəm şəkildə artıb və azalıb. 1920-ci və 2000-ci illərdə pik həddə çatan gəlir bərabərsizliyi 1950-ci və 1980-ci illər arasında nisbətən az müşahidə edilib.

Dünyaya insan gəlir (film, 1976)

== Məzmun ==

Filmdə ölkəmizin balaca vətəndaşlarına göstərilən qayğıdan, dünyaya gəldiyi ilk gündən diqqət və məhəbətlə əhatə olunmalarından, Azərbaycan Respublikasının əməkdar həkimi, Sosialist Əməyi Qəhrəmanı, Krupskaya adına doğum evinin baş həkimi Şamama Ələsgərovadan söhbət açılır.

== Filmin heyəti ==

=== Film üzərində işləyənlər ===

Rejissor: Xamiz Muradov

Ssenari müəllifi: Rəfiqə Hüseynova

Səs operatoru: Şamil Kərimov

== Mənbə ==

Azərbaycan Respublikası Mədəniyyət Nazirliyi. C.Cabbarlı adına "Azərbaycanfilm" kinostudiyası. Aydın Kazımzadə. Bizim "Azərbaycanfilm". 1923-2003-cü illər. Bakı: Mütərcim, 2004.- səh. 377.